La Argentina tiene un sistema tributario ineficiente que recauda en exceso, obstaculizando el desarrollo del país. La presión tributaria efectiva de Argentina supera en 7 puntos porcentuales (p.p.) el promedio de la región, acercándose a la de países pertenecientes a la OCDE, de niveles de desarrollo más altos y con muy baja evasión.

El esquema tributario es resultado de un crecimiento excesivo del gasto público que buscó ser financiado a lo largo de los años mediante impuestos nocivos que en la mayor parte de los casos fueron establecidos a modo de emergencia y aún perduran. Simultáneamente, la ausencia de períodos prolongados de equilibrio presupuestario impide que se den las condiciones necesarias para rediscutir y plantear correcciones perdurables en el tiempo.

Para analizar el sistema tributario, es esencial examinar un conjunto de variables interconectadas. La falta de competitividad del diseño actual está estrechamente relacionada con su complejidad y opacidad, lo que se traduce en imprevisibilidad y una base tributaria erosionada. Esto ejerce mayor presión fiscal sobre quienes ya cumplen, perjudicando su competitividad. Así, el sistema se convierte en un círculo vicioso que impide el crecimiento.

Anticompetitivo

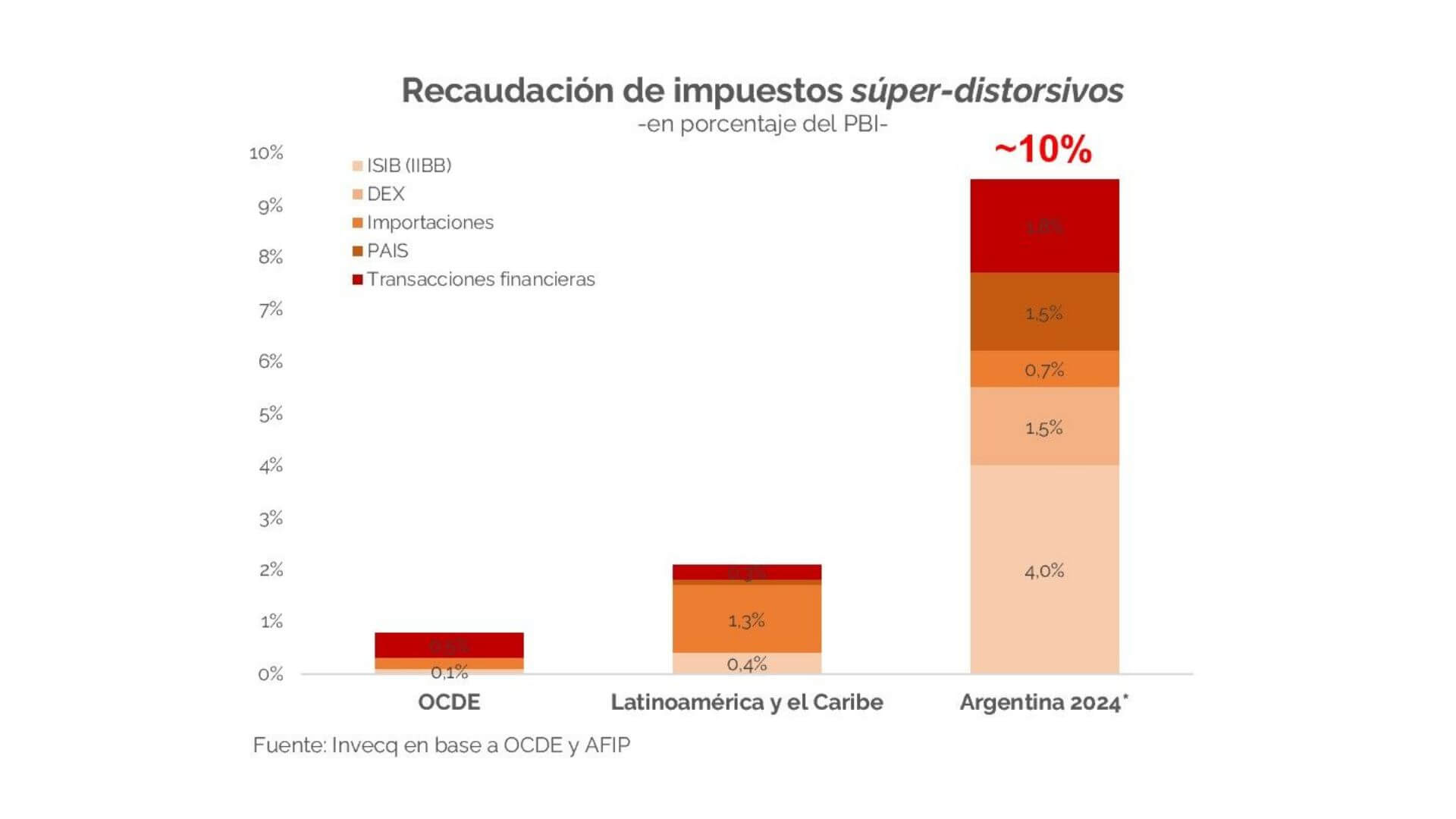

El sistema tributario argentino tiene una alta presencia de impuestos super distorsivos que dañan la competitividad del sector privado. La relevancia de los impuestos super distorsivos como los derechos de exportación, los altos aranceles de importación, el impuesto a los créditos y débitos, el impuesto PAIS, el impuesto sobre los ingresos brutos y las tasas municipales hace del argentino un sistema tributario atípico y sumamente ineficiente y anticompetitivo.

Tomando el promedio de los últimos tres años fiscales cerrados, el 30% de la recaudación de impuestos nacionales y provinciales proviene de estos impuestos considerados altamente distorsivos. Esta situación se agrava durante el año 2024 como consecuencia del incremento de alícuotas del impuesto PAIS. En términos del PBI, el conjunto de estos impuestos recaudará casi 10% del PBI en 2024, lo que implica un desfasaje de 8 p.p. con relación al promedio mundial.

Poco sostenible

El sistema tributario argentino enfrenta serios problemas de sostenibilidad, entendida como la capacidad del sistema para ser soportado por los contribuyentes sin requerir cambios constantes en su estructura o características principales. La sostenibilidad se pone en cuestión debido a la carga desproporcionada que enfrentan los contribuyentes dados los altos niveles de evasión tributaria estimados y las significativas exenciones que perforan el sistema tributario.

Complejo y opaco

Además de ser anticompetitivo y poco sostenible el sistema tributario es sumamente complejo y poco transparente. Según el IARAF existen en la actualidad más de 150 tributos entre los tres niveles de gobierno de los cuales solo 12 generan el 95% del total de la recaudación, dejando en evidencia la baja productividad de los restantes.

Además de la cantidad de tributos diferentes, cada uno tiene múltiples alícuotas, deducciones y excepciones, lo que añade complejidad al sistema y lo hace poco transparente.

A modo de ejemplo el diseño del ABL en algunos municipios de la provincia de Buenos Aires ha dado como resultado la existencia de más de 9.000 alícuotas diferentes (CEFIP-UNLP). Esto dificulta que un nuevo contribuyente entienda las cargas que enfrentará al iniciar su actividad y que los ya establecidos tengan seguridad en el cumplimiento efectivo de sus obligaciones.

En relación con la transparencia del sistema, es evidente que la disponibilidad y publicación de las normas tributarias, así como la presencia en la agenda pública de modificaciones o cambios tributarios es muy diferente en los distintos niveles de gobierno.

En conclusión, el sistema tributario de Argentina es malo porque daña la competitividad, es malo porque es insostenible y es malo porque es muy complejo y poco transparente. En cada uno de estos tres ejes hay una agenda de reformas necesarias para llevar adelante.